- Optimasi Kinerja Outlook sebagai email Client PANDUAN MICROSOFT OUTLOOK PEMULA

- SEKILAS PANDANG OUTLOOK • Sebuah perangkat pengelola email desktop yang di buat oleh microsoft • Memudahkan penggunanya dalam mengelola surat elektronik mereka sehingga dapat disimpan dan dapat di baca kembali bahkan dalam kondisi offline • Versi umum yang di gunakan : • Outlook 2007 • Outlook 2010 • Outlook 2013

- ANTAR MUKA OUTLOOK (2007)

- ANTAR MUKA OUTLOOK (2010)

- ANTAR MUKA OUTLOOK (2013)

- FITUR OUTLOOK • Pengelola surat elektronik (Email) • Mengirim email • Menerima email • Pengelola jadwal aktivitas (Scheduler) • Membuat reminder • Pengelola alamat (Addresses) • Buku alamat • Sarana Pengiriman file dan data (Attachment)

- PROBLEMATIKA OUTLOOK • Outlook lambat (lemot) • Outlook hang • Outlook Crash (tidak bisa terbuka) • Outlook lama dalam mengirim / menerima (send/receive problem) • File lama saya kemana ?

- PROBLEMATIKA OUTLOOK • Outlook lambat (lemot) • Terdapat aplikasi lain yang berjalan bersamaan dengan outlook • Antivirus • PDF • Printer • Resource yang dikelola sudah bertambah • Jumlah email yang membengkak • Peningkatan ukuran file penyimpanan • Pengideksan/pencarian file yang tidak terkendali

- PROBLEMATIKA OUTLOOK • Outlook hang • Aplikasi yang berjalan bersamaan dengan outlook bermasalah • Terhapus secara tidak sengaja • Aplikasi yang berjalan bersamaan dengan outlook hang • Media penyimpanan yang bermasalah • Ukuran file yang membengkak • Harddisk yang sudah mulai rusak • Outlook Crash (tidak bisa terbuka) • Aplikasi yang berjalan bersamaan dengan outlook bermasalah • Terhapus secara tidak sengaja • File utama outlook tidak sengaja terhapus • Memory perangkat habis menangani kinerja oulook

- PROBLEMATIKA OUTLOOK • Outlook lama dalam mengirim / menerima (send/receive problem) • Ukuran file yang dikirim tidak wajar • Terlalu besar • File attachment berpotensi mengandung virus • Antivirus scanner • File lama saya kemana ? • Tidak ketemu saat dicari • Tanggalnya tidak berurut • Bingung terlalu banyak file

- TIPS OPTIMASI OUTLOOK ANDA • Memahami aturan standar pengiriman email • Mengelola directory • Mengelola file dengan arsip • Mengelola attachment • Reminder Notifikasi • Backup & Restore

- ATURAN STANDAR PENGIRIMAN EMAIL • Melampirkan judul / subject dengan jelas yang dapat mewakili maksud dari isi email • Memberikan salam dan membubuhkan identitas pengirim email pada awal dan akhir email seperti halnya mengirim surat • Melampirkan file atau gambar seperlunya dan tidak berlebihan. • Tidak dibenarkan melampirkan file yang berukuran lebih dari 3 MB dalam satu kali pengiriman email. Walaupun email bisa dikirim lebih dari itu • Tidak dibenarkan mengirimkan file aplikasi, multimedia ataupun software baik legal maupun ilegal dalam email anda • Panjang content tidak dibenarkan melebihi dari dua kali ukuran layar perangkat anda. • Gunakan bahasa yang benar, mudah di mengerti serta tidak berlebihan. • Tidak di sarankan menambahkan hiasan-hiasan yang tidak sesuai dalam email anda.

- ATURAN STANDAR PENGIRIMAN EMAIL • Pastikan alamat pengiriman sesuai/tepat kepada penerima yang akan membaca. • Tidak di benarkan mengirim ke penerima surat lebih dari dua penerima • Apabila di perlukan dapat menambahkan tembusan (CC) kepada penerima lain, sebagai pemberitahuan bagi penerima CC bahwa email sudah dikirim ke orang yang benar. • Tambahkan BCC untuk tembusan yang bersifat tidak ingin di ketahui oleh penerima umumnya dilakukan oleh atasan untuk memantau peredaran informasi • Tidak di benarkan mengirim email yang sama dan identik lebih dari sekali dengan penerima yang berbeda • Dalam menjawab balasan, pengirim dapat menyertakan email awal, namun tidak lebih dari 2 history email sebelumnya. • Apabila di butuhkan untuk mengirim email dengan penerima yang banyak maka perlu adanya suatu group email yang mengelola hal ini. • Jangan membalas email yang tidak jelas judul dan isinya

- • Email yang masuk sebaiknya ditata berdasarkan group yang bisa di kelola MENGELOLA DIREKTORY OUTLOOK ANDA

- ARSIP DENGAN OUTLOOK Group Email Arsip Email Bersih bersih Email

Rabu, 25 Juni 2014

belajar microsoft outlook

sharing LAN

Posting kali ini membahas tentang Local Area Network (LAN), saya akan membahas tentang

cara melakukan sharing (membagi) koneksi internet antara 2 buah komputer.

Dengan membagi (sharing) koneksi internet, Anda dapat mengakses internet dengan

2 buah komputer secara bersama-sama dengan hanya 1 koneksi internet. Jadi

dengan sharing koneksi internet, Anda bisa menekan biaya koneksi. Untuk

melakukan sharing koneksi internet antara 2 buah komputer, Anda mesti

menghubungkan komputer-komputer yang akan berbagi koneksi internet tersebut.

Jika belum, silahkan koneksikan terlebih dahulu. Jika Anda belum bisa, silahkan

baca panduannya di artikel membuat jaringan LAN antar 2 komputer.

Namun,

perlu Anda ingat, dengan membagi (sharing) koneksi internet anatara 2 komputer

maka kecepatan koneksi akan turun daripada mengakses internet dengan 1 buah

komputer. Hal ini bisa saya analogikan dengan air yang keluar dari keran. Jika Anda hanya menghidupkan satu keran air,

maka air yang keluar akan deras. Namun, begitu dua burah keran dihidupkan maka

air yang keluar dari keran derasnya akan berkurang.

Langsung saja saya bahas cara membagi koneksi internet antara 2 komputer. Saya

Anggap Anda sudah menghubungkan ke 2 komputer Anda. Sekarang mari kita

lanjutkan dengan membagi koneksi internet antara 2 komputer tersebut. Perlu

Anda ketahui pada tutorial ini, saya beranggapan bahwa komputer 1 yang

mempunyai koneksi internet secara langsung dan akan koneksi internet tersebut

akan dibagi ke komputer 2. Kemudian ikuti langkah-langkah berikut:

- Buka jendela Network Connection Anda. Caranya untuk Anda pengguna Windows XP, buka Control Panel »» Network and Internet Connections »» Network Connections.

- Pada jendela tersebut, Anda akan melihat ada dua buah icon koneksi. Yang pertama adalah icon Local Area Connection yang merupakan koneksi antar komputer dan yang kedua adalah icon koneksi internet Anda. Klik kanan koneksi internet dan pilih properties.

- Pada jendela properties, klik tab Advanced. Berikan tanda cek atau rumput pada “Allow other network users to connect through this computer’s Internet connection”. Jika Anda menggunkan koneksi dial-up, berikan tanda cek juga pada pilihan “Establish a dial-up connection whenever a computer on my network attempts to access internet”, agar koneksi otomatis terbuka jika komputer lainnya mencoba mengakses internet. Anda juga bisa memberikan tanda cek pada “Allow other network users to control or disable the shared connection” jika Anda menginginkan komputer lain bisa mengontrol koneksi internet. Setelah itu klik OK.

- Jika Anda pengguna windows XP, akan muncul sebuah yang menyatakan bahwa IP Address untuk koneksi LAN Anda akan di ubah menjadi 192.168.0.1. Klik pada tombol yes.

Sharing

koneksi internet dari komputer 1 kini sudah selesai. Saatnya sekarang

mengkonfigurasi komputer 2 agar bisa menggunakan koneksi yang di sharing dari

komputer 1. Berikut konfigurasi pada komputer 2:

1.

Buka jendela Network Connection Anda, caranya sama dengan pada komputer 1.

2. Pada jendela tersebut, klik kanan icon Local Area Connection dan pilih properties.

3. Di jendela Properties, pilih Internet Protocol (TCP/IP)dan klik tombol properties.

4. Pada jendela properties yang muncul, pilih opsi Obtain an IP address automatically (jika belum dipilih) dan klik OK. Hal ini bertujuan agar komputer 2 secara otomatis mendapakan IP dari komputer 1.

2. Pada jendela tersebut, klik kanan icon Local Area Connection dan pilih properties.

3. Di jendela Properties, pilih Internet Protocol (TCP/IP)dan klik tombol properties.

4. Pada jendela properties yang muncul, pilih opsi Obtain an IP address automatically (jika belum dipilih) dan klik OK. Hal ini bertujuan agar komputer 2 secara otomatis mendapakan IP dari komputer 1.

Namun,

tidak menutup kemungkinan Anda juga bisa mengkonfigurasinya dengan IP Statis.

Oleh karena itu pilih opsi Use the following IP Address dan isi input dengan

data berikut:

- IP Address : 192.168.0.2 atau 192.168.0.3 dan seterusnya, yang penting IPnya satu class dengan komputer 1.

- Subnetmask: 255.255.255.0

- Default Gateway: 192.168.0.1 yang merupakan IP Address dari komputer 1 (gateway)

5.

Klik OK juga pada Local Area Connection properties.

Agar

koneksi internet bisa digunakan oleh komputer client maka Anda harus melakukan

satu konfigurasi lagi pada komputer kedua. Berikut langkah-langkahnya:

Buka

control panel pilih Network Connection dan klik Network setup Wizard. Pastikan

modem sudah terkoneksi ke internet.

- Pada jendela pertama wizard yang muncul klik Next

- Di jendela selanjutnya klik Next.

- Selanjutnya, di jendela ke 3, pilih koneksi yang Anda gunakan untuk terhubung ke komputer 1. Misalkan koneksi LAN dan klik Next.

- Berikutnya, di jendela ke 3 pilih opsi Nomor 2 yaitu “This computer connects to internet through another computer on my network or through a residential gateway” dan klik Next.

- Berikan Nama komputer pada jendela selanjutnya, misalakan KOMPUTER-2 atau yang lain dan klik Next.

- Pada jendela selanjutnya berikan Nama Workgroup yang sama dengan Komputer 1 (komputer yang terhubung ke internet) dan klik Next.

- Dijendela berikutnya Anda akan diberikan pilihan untuk mengaktifkan atau tidak File dan Printer sharing. Jika Anda tidak mempunyai printer yang dishare lebih baik pilih opsi yang kedua.

- Klik Next juga pada jendela berikutnya

- Windows akan memulai melakukan network setup. Tunggu hingga selesai.

- Pada jendela selanjutnya, pilih opsi “Just finish the Wizard. I don’t need to run the Wizard on other computer.

- Di jendela terakhir klik tombol Finish.

Kini

konfigurasi sharing koneksi internet telah selesai. Cobalah mengakses sebuah

website dari komputer ke 2. Apabila Anda sudah bisa mengakses sebuah website,

berarti shaing koneksi internet telah berhasil.

cara membuat gmail

Cara membuat email baru di gmail memang

sangat mudah. Jika anda sampai ke halaman ini besar kemungkinan anda

belum bisa membuat email. Tapi itu tidak menjadi masalah buat saya.

Menurut saya, Gmail ini memiliki fitur-fitur yang lebih lengkap dari layanan email lainnya seperti yahoo mail (Ymail). Selain itu, Gmail juga memiliki fitur-fitur lainnya seperti blogger.com untuk membuat blog, google analytics, google webmaster, dan masik banyak lagi...

Anda bisa pelajari selengkapnya tentang apa itu gmail dan fitur apa saja yang diberikan di halaman wikipedia: http://id.wikipedia.org/wiki/Gmail

"KARENA TAMPILAN PENDAFTARAN GOOGLE MAIL (GMAIL) SUDAH BERUBAH, MAKA GAMBAR YANG SAYA BERIKAN DISINI "SEDIKIT BERBEDA" DENGAN APA YANG ANDA LIHAT DI GMAIL NANTINYA, JADI SILAHKAN SESUAIKAN SAJA KARENA PERUBAHANNYA HANYA SEDIKIT DAN TIDAK BERBEDA JAUH."

Sampai disini akun Gmail anda sudah jadi, silahkan anda manfaatkan

fitur-fitur yang sudah disediakan oleh produk google gmail ini. Atau..

Jika anda tidak atau kurang mengerti dengan tutorial yang saya tuliskan

diatas, anda juga bisa mempelajari cara membuat email melalui

video dari youtube berikut ini... - See more at:

http://www.seoterpadu.com/2013/04/cara-membuat-gmail-di-google.html#sthash.q9ZxCE17.dpuf

Sampai disini akun Gmail anda sudah jadi, silahkan anda manfaatkan

fitur-fitur yang sudah disediakan oleh produk google gmail ini. Atau..

Jika anda tidak atau kurang mengerti dengan tutorial yang saya tuliskan

diatas, anda juga bisa mempelajari cara membuat email melalui

video dari youtube berikut ini... - See more at:

http://www.seoterpadu.com/2013/04/cara-membuat-gmail-di-google.html#sthash.q9ZxCE17.dpuf

Menurut saya, Gmail ini memiliki fitur-fitur yang lebih lengkap dari layanan email lainnya seperti yahoo mail (Ymail). Selain itu, Gmail juga memiliki fitur-fitur lainnya seperti blogger.com untuk membuat blog, google analytics, google webmaster, dan masik banyak lagi...

Anda bisa pelajari selengkapnya tentang apa itu gmail dan fitur apa saja yang diberikan di halaman wikipedia: http://id.wikipedia.org/wiki/Gmail

"KARENA TAMPILAN PENDAFTARAN GOOGLE MAIL (GMAIL) SUDAH BERUBAH, MAKA GAMBAR YANG SAYA BERIKAN DISINI "SEDIKIT BERBEDA" DENGAN APA YANG ANDA LIHAT DI GMAIL NANTINYA, JADI SILAHKAN SESUAIKAN SAJA KARENA PERUBAHANNYA HANYA SEDIKIT DAN TIDAK BERBEDA JAUH."

Cara Membuat Email Baru Di Gmail (Google Mail) Gratis!

Cara Membuat Email Gmail Gratis

Langsung saja kita ke pokok pembahasan, untuk cara membuat Email di gmail, silahkan ikuti langkah-langkah simple berikut...- Buka http://gmail.com

- Klik Create An Account di bawah form login.

- Anda akan masuk ke halaman pengisian data, silahkan isi formulir pendaftaran sesuai data pribadi anda..

- Nama : Isi dengan nama depan dan nama belakang anda.

- Pilih nama pengguna anda : Isikan alamat email yang anda inginkan (nama email harus belum digunakan orang lain).

- Buat sandi : Isi dengan password yang anda ingikan.

- Konfirmasi sandi anda : Masukkan ulang password anda.

- Tanggal lahir : Silahkan isi dengan tanggal lahir anda.

- Gender : Pilih jenis kelamin anda.

- Ponsel : Isikan dengan nomor telepon anda.

- Alamat email anda saat ini : Masukkan alamat email lain (masukkan jika ada). Bisa anda kosongi.

- Lokasi : Isi dengan lokasi negara tempat anda tinggal.

- Centang dua persyaratan dari google tersebut...

- Klik tombol LANGKAH BERIKUTNYA.

- Setelah anda mengisi formulir pendaftaran, anda akan dibawa ke halaman verifikasi akun, klik Lanjutkan..

- Anda akan diberi kode verifikasi yang dikirim oleh google secara otomatis ke nomor telepon yang anda isikan tadi. Kemudian masukkan angka verifikasi ke dalam kotak yang tersedia. Jika sudah, silahkan klik Verifikasi.

- Anda akan dibawa ke halaman Profil, langkah selanjutnya adalah menambahkan foto profil. Jika anda sudah punya silahkan ditambahkan dengan mengklik "Menambahkan Foto Profil". Jika sudah, klik saja Langkah berikutnya..

- Jika semua langkah diatas sudah anda lakukan dengan benar, akan ada ucapan sambutan dari Google. Klik Lanjutkan ke Gmail.

- Anda akan langsung dibawa ke halaman muka Gmail. Google akan langsung memberikan 4 pesan ke inbox email anda.

AKUNTANSI MANAGEMENT

Thursday, November 18, 2010

Akuntansi Keuangan dan Akuntansi Manajemen

tuk lihat perbedaan antara Akuntansi Keuangan dan Akuntansi Manajemen, yuk lihat dibawah ini.... semoga membantu....

A. Pendahuluan

Sistem informasi akuntansi pada suatu organisasi memiliki dua subsistem utama: sistem akuntansi manajemen dan sistem sistem keuangan. Sistem informasimakuntansi keuangan berhubungan dengan penyediaan keluaran bagi pengguna

eksternnal. Sistem tersebut menggunakan data ekonomi sebagai masukan dan memprosesnya sampai memenuhi aturan dan konvensi tertentu. Sedangkan system manajemen menghasilkan informasi untuk pengguna internal seperti manajer, eksekutif, dan pekerja. Jadi akuntansi manajemen dikatakan sebagai akuntansi internal dan akuntansi keuangan dapat dikatakan sebagai akuntansi eksternal.

Akuntansi Manajemen adalah proses identifikasi, pengukuran, pengumpulan,

analisis, penyiapan, dan komunikasi informasi finansial yang digunakan oleh

B. Tujuan Akuntansi Manajemen.

1. Tujuan Primer: adalah membantu manajemen dalam pembuatan keputusan manajemen.

2. Tujuan Sekunder:

a. Membantu manajemen dalam melaksanakan fungsi perencanaan yang meliputi:

1. pengidentifikasian tujuan dan sasaran yang akan dicapai, dan

2. Perencanaan pengalokasian sumber-sumber organisasi secara optimal.

b. Membantu manajemen dalam menjawab masalah organisasi yang meliputi:

1. menghubungkan struktur organisasi atau perusahaan dengan tujuan yang akan dicapai,

2. membangun dan memelihara sistem komuniikasi dan pelaporan yang efektip, dan

3. mengukur penggunaan sumber-sumber, menemukan prestasi dan penyimpangan dan mengidentifikasi penyebabnya.

Pertumbuhan dan deregulasi dalam industry jasa dalam era deregulasi banyak isu yang di hadapi industry manufaktor mulai muncul pada sector jasa produktifitas efesiensi biasa kepuasan pelanggan, dan persaingan berdasarkan waktu. Isu-isu persaingan ini membuat manajer perusahaan lebih sadar terhadap kebutuhan pemanfaatan informasi akuntansi manajemen dalam perencanaan, pengendalian dan pengambilan keputusan. Dengan kebutuhan akan informasi dan produktifitas yang lebih baik, sektor jasa akan meningkatkan permintaannya terhadap informasi akuntansi manajamen.

c. Membantu manajemen dalam melaksanakan fungsi pengendalian manajemen .

d. Membantu manajemen dalam melaksanakan sistem kegiatan manajemen, yang meliputi:

1. pengukuran masukan (biaya) dan keluaran (pendapatan) yang relevan untuk tiap pusat pertanggunjawaban,

2. Pengkomunnikasian data yang tepat dan karakteristik ekonomi yang penting untuk para pejabat kunci dalam waktu yang tepat.

C. Perbedaan Akuntansi Kanajemen dengan Akuntansi Keuangan

Akuntansi manajemen dan akuntansi keuangan memiliki beberapa perbedaan. Beberapa perbedaan tersebut dapat dilihat dari beberapa sudut di antaranya.

PERBEDAAN AKUNTANSI KEUANGAN DENGAN AKUNTANSI MANAJEMEN

Akuntansi manajemen memiliki dua arti yaitu akuntansi manajemen sebagai suatu tipe akuntansi dan akuntansi manajemen sebagai suatu tipe informasi.

1. Akuntansi Manajamen Sebagai Suatu Tipe Akuntansi

Tipe akuntansi terbgai dua yaitu akuntansi keuangan dan akuntansi manajemen. Kedua tipe akuntansi ini mempunyai karakteristik yang berbeda. Akuntansi keuangan merupakan tipe akuntansi yang mengolah informasi keuangan yang terutama untuk memenuhi kebutuhan manajemen puncak dan pihak luar organisasi. Sedangkan akuntansi manajemen merupakan tipe akuntansi yang mengolah informasi yang terutama memenuhi kebutuhan manajemen dalam

melaksanakan fungsi perencanaan dan pengendalian organisasi.

Pemakai informasi yang dihasilkan oleh kedua tipe akuntansi tersebut mempunyai kebiasaan pengambilan keputusan yang berbeda. Pihak luar perusahaan memerlukan informasi tentang perusahaan bertujuan untuk menentukan hubungan antara pihak luar dengan perusahaan. Informasi keuangan yang dibutuhkan oleh pihak luar tersebut diolah dan disajikan oleh tipe akuntansi keuangan.

Manajemen dari berbagai jenjang organisasi suatu perusahaan memerlukan informasi keuangan untuk mengambil keputusan mengenai perusahaan itu sendiri atau bagiannya. Informasi yang dibutuhkan oleh manajemen tersebut diolah dan disajikan oleh tipe akuntansi manajemen

Akuntansi Keuangan adalah salah satu bidang akuntansi yang tujuan utamanya untuk menyajikan laporan keuangan suatu satuan usaha atau organisasi tertentu untuk kepentingan pihak eksternal. Akuntansi manajemen adalah salah satu bidang akuntansi yang tujuan utamanya menyajikan laporan laporan suatu satuan usaha atau organisasi tertentu untuk kepentingan pihak internal dalam rangka melaksanakan proses manajemen yang meliputi perencanaan, pembuatan keputusan, pengorganisasian dan pengarahan serta pengendalian. Perbedaan akuntansi keuangan dengan akuntansi manajemen dapat dilihat pada bagan dibawah ini.

2. Akuntansi Manajemen Sebagai Suatu Tipe Informasi.

Informasi merupakan suatu fakta, data, pengamatan, persepsi atau sesuatu yang lain yang menambah pengetahuan. Informasi diperlukan oleh manusia untuk mengurangi ketidakpastian dalam pengambilan keputusan.

Akuntansi sebagai bahasa bisnis dikelompokkan menjadi:

a. Informasi Operasi. Untuk melaksanakan kegiatan, manajemen memerlukan informasi operasi seperti persediaan produk digudang, jumlah produk yang diproduksi dan dijual, jumlah jam kerja karyawan. Informasi ini merupakan bahan baku untuk mengolah tipe akuntansi yang lain.

b. Informasi Akuntansi Keuangan. Informasi ini diperlukan oleh pihak dalam maupun pihak luar perusahan. Informasi ini dihasilkan oleh sistem pengolahan informasi keuangan. Informasi ini berbentuk Neraca, laporan laba rugi, lapora laba ditahan dan laporan perubahan posisi keuangan.

c. Informasi Akuntansi manajemen. Informasi akuntansi ini disajikan kepada manajemen perusahaan dalam berbagai laporan keuangan seperti anggaran, laporan penjualan, laporan biaya pemasaran.

D. Perkembangan Akuntansi Manajemen

Praktek-praktek akuntansi manajemen dituntut untuk melakukan suatu pengembangan yang bersifat inovatif dan relevan. Perkembangan ini disebabkan adanya perubahan lingkungan ekonomi yang dihadapi oleh perusahaan-perusahaan. Tekanan persaingan global telah mengubah lingkungan ekonomi kita, sehingga memaksa perusahaan-perusahaan untuk melakukan perubahan secara drastis terhadap cara mereka menjalankan bisnisnya. Perubahan ini menyebabkan terciptanya lingkungan baru pada akuntansi manajemen.

Efekstif sangat penting bagi peningkatan nilai pelanggan tetutama jika maksimal realisi pelanggan pada biaya serendah mungkin merupakan tujuan bagoi perusahaan

Faktor-faktor utama dari perubahan adalah:

Orientasi Kepada Pelanggan. Perusahaan menciptakan keunggulan kompetitif melalui penciptaan nilai yang lebih baik bagi pelanggan pada tingkat biaya yang sama atau lebih rendah dari pada tingkat harga para pesaingannya. Nilai pelanggan (customer value) adalah selisih antara apa yang pelanggan terima (produk total) dengan apa yang pelanggan berikan. Sedangkan produk total adalah manfaat yang diterima pelanggan baik yang berwujud maupun yang tidak berwujud dari membeli suatu barang. Pengorbanan pelanggan adalah biaya yang dikeluarkan untuk membeli produk, waktu dan usaha yang dikeluarkan untuk mencari dan mempelajari penggunaan produk tersebut dan biaya pasca pembelian. Manajemen value chain yang

Perspektif Lintas Fungsional. Penekanan pada rantai nilai berarti bahwa akuntan manajemen dewasa ini harus memahami tugas-tugas bisnis, mulai dari manufaktur, kepemasaran, ke distrubusi sampai pelayanan kepada konsumen. Kebutuhan tentang ini semakin besar pada saat perusahaan terlibat dalam perdagangan internasional. Mengapa sekarang harus menghubungkan antara akuntansi manajemen dengan pemasaran, manajemen. keuangan dan fungsi-fungsinya lainnya? Hal ini terjadi dengan alasan saat pendekatan nilai rantai digunakan dan nilai pelanggan diutamakan.

Terlihat bahwa fungsi-fungsi tersebut saling terkait. Suatu keputusan mempengaruhi satu keputusan akan mempengaruhi keputusan lainnya. Sebagai contoh, banyak perusahaan manufaktur yang menjalankan praktek frequent trade loading. Praktek yang merangsang pedagang besar dan pengecer untuk membeli lebih banyak produk dari yang mampu mereka jual dengan cepat. Akibatnya persediaan menumpuk dan pedagang besar dan pengecer menghentikan pembelian selama tetapi waktu tertentu. Ini sepertinya masalah pemasaran, sebenarnya bukan masalah pemasaran saja, tetapi juga fungsi yang lain. Ketika penjualan terhenti, produksi juga akan terhenti, sehingga mengalami ketika menentuan dalam produksinya.

Persaingan Global. Perkembangan sarana tranportasi dan komunikasi yang cepat telah menciptakan suatu pasar yang global bagi perusahaan manufaktur dan jasa. Beberapa waktu yang lalu, perusahaan diluar negeri bukan merupakan pesaing karena pasar dipisahkan oleh letak geografis. Sekarang, mobil yang diproduksi di Jepang, dikirim ke Amerika Serikat dalam jangka waktu 2 minggu. Bankir investasi dan konsultan manajemen dapat berkomunikasi kantor luar negeri dalam sekejap. Perkembangan dan tranportasi telah meningkatkan kontribusi telekomunikasi persaingan bagi semua perusahaan. Karena ketatnya persaingan, biaya pengambilan keputusan yang buruk karena didasarkan pada mutu informasi yang rendah telah meningkat tajam. Karena itu, peningkatan persaingan global telah menciptakan kebutuhan akan informasi akuntansi manajemen yang baik.

Manajemen Mutu Total (TQM). Keunggulan manufaktur adalah kunci untuk bertahan hidup dalam lingkungan persaingan global dewasa ini. Filosofi dari manajemen mutu total (total quality management), dimana perusahaan berusaha menciptakan satu lingkungan yang memungkinkan pekerjanya menghasilkan produk sempurna (zero defect), sedang menggantikan 'prinsip mutu' yang dapat diterima di masa lalu. Peningkatan penekanan mutu ini juga menciptakan kebutuhan akan adanya suatu sistem akuntansi manajemen yang menyediakan informasi keuangan dan nonkeuangan tentang mutu.

Waktu Sebagai Unsur Kompetitif. Waktu adalah unsur penting dari semua tahap value chain. Perusahaan bertaraf dunia mengurangi waktu yang dibutuhkan untuk mencapai pasar dengan cara memperpendek siklus disain, implementasi, dan produksi. Perusahaan itu mengirim produk atau jasanya dengan cepat melalui penghapusan waktu yang tidak bernilai tambah, waktu yang tidak berguna bagi pelanggan. Tujuan keseluruhannya adalah meningkatkan daya tanggap terhadap pelanggan (customer responsiveness). Tingkat inovasi teknologi telah meningkat dalam banyak industri dan umur suatu produk dapat semakin pendek. Manajer harus mampu merespon secara Tepat dan cepat kondisi perubahan pasar informasi yang memungkinkan harus mampu menyelesaikan masalah ini harus tersedia Kemajuan Teknologi Informasi. Teknologi informasi mempunyai hubungan dengan dua peningkatan kemajuan. Pertama berkaitan erat dengan manufaktur yang terintergrasi dengan komputer (computer intergrated manufacturing). Kemajuan kedua menyediakan alat-alat yang dibutuhkan, seperti tersedianya personal komputer, software kertas kerja dan paket-paket grafis.

Dengan proses produksi terotomasi, komputer digunakan untuk memonitor dan mengendalikan berbagai operasi. Disamping itu, komputer bermanfaat bagi manajer, karena sejumlah besar informasi berguna dapat dikumpulkan dan dilaporkan dengan segera. Otomasi meningkatkan kuantitas dan kecepatan informasi. Karena manajer memanfaatkan nilai dari sistem informasi lebih kompleks, maka mereka harus memiliki akses data dari sistem dan mampu memilah serta menganalisisnya secara cepat, tepat dan efisien. Komputer personal berfungsi sebagai penghubung komunikasi ke sistem informasi perusahaan dan kertas kerja serta program grafik memberi manajer kemampuan analistis untuk menggunakan informasi tersebut.

Kemajuan Lingkungan Manufaktur. Kemajuan di bidang teknologi dan proses produksi mempunyai dampak yang cukup besar terhadap lingkungan manufaktur seperti sistem kakulasi biaya produksi, sistem pengendalian, perilaku dan daya lacak biaya, penganggaran modal, dan lain-lain. Sistem manufaktur tradisional adalah produksi diteruskan oleh sistem dan usaha-usaha selanjutnya dilakukan untuk menjual sebanyak mungkin unit yang diproduksi. Sistem just in time adalah sistem yang memproduksi barang hanya ketika produk dibutuhkan dan hanya dalam jumlah yang diminta oleh konsumen.

Pertumbuhan dan Deregulasi dalam Industri Jasa. Dalam era deregulasi, banyak isu yang dihadapi industri manufaktur mulai muncul pada sektor jasa, produktifitas, efesiensi biaya, kepuasan pelanggan, dan persaingan berdasarkan waktu. Isu-isu persaingan ini membuat manajer perusahaan lebih sadar terhadap kebutuhan pemanfaatan informasi akuntansi manajemen dalam perencanaan, pengendalian dan pengambilan keputusan. Dengan kebutuhan akan informasi dan produktifitas yang lebih baik, sektor jasa akan meningkatkan permintaannya terhadap informasi

akuntansi manajamen.

Manajemen Berdasarkan Aktivitas (ABN). Permintaan terhadap informasi akuntansi manajemen yang akurat dan relevan telah menyebabkan berkembangnya konsep manajemen berdasarkan aktifitas (Activity Based Management). Activity Based Management (ABM) adalah suatu sistem yang luas, pendekatan terintergrasi yang memfokuskan perhatian manajemen pada aktifitas dengan tujuan meningkatkan nilai pelanggan dan keuntungan. ABM mengutamakan kalkulasi biaya berdasarkan aktifitas dan analisis nilai proses. ABM meningkatkan akurasi pembebanan biaya karena melakukan penelusuran biaya aktifitas dan selanjutnya biaya produk atau pelanggan yang mengkomsumsi berbagai aktifitas tersebut. Analisis nilai proses mengutamakan analisis aktifitas mencoba menentukan bagaimana aktifitas dilakukan dan bagaimana hasil dari aktifitas tersebut.

E. Kesimpulan

Sistem informasi akuntansi pada suatu organisasi memiliki dua subsistem utama: sistem akuntansi manajemen dan sistem keuangan. Sistem informasi akuntansi keuangan berhubungan dengan penyediaan keluaran bagi pengguna eksternal. Tujuan akuntansi manajemen adalah membantu manajemen dalam pembuatan keputusan manajemen dan membantu manajemen dalam melaksanakan fungsi perencanaan, membantu manajemen dalam menjawab masalah organisasi, membantu manajemen dalam melaksanakan fungsi pengendalian manajemen dan membantu manajemen dalam melaksanakan sistem kegiatan manajemen.

Praktek-praktek akuntansi manajemen dituntut untuk melakukan suatu pengembangan yang bersifat inovatif dan relevan. Perkembangan ini disebabkan adanya perubahan lingkungan ekonomi yang dihadapi oleh perusahaan- perusahaan. Tekanan persaingan global telah mengubah lingkungan ekonomi kita, sehingga memaksa perusahaan-perusahaan untuk melakukan perubahan secara dratis terhadap cara mereka menjalankan bisnisnya. Perubahan ini menyebabkan terciptanya lingkungan baru pada akuntansi manajemen.

Faktor-faktor utama dari perubahan adalah:

Orientasi Kepada Pelanggan.

Perspektif Lintas Fungsional.

Persaingan Global.

Manajemen Mutu Total (TQH).

Waktu Sebagai Unsur Kompetitif.

Kemajuan Teknologi Informasi.

Kemajuan Lingkungan Manufaktur.

Pertumbuhan dan Deregulasi dalam Industri Jasa.

Semoga tulisan diatas dapat membantu kamu yang lagi nyari informasi tentang Akuntansi Keuangan dan Akuntansi Manajemen

DAFTAR PUSTAKA

Anthony, R.N., Accounting Text and Cases, Edisi 8, Homewood, Illinois: Richard D. Irwin,

Garrison, R,H. Managerial Accounting: Concept for Planning, Control, Decesion Making, Fourth Edition, Plano, Texas: Business Publication, Inc, 1992.

Hansen Don R" Mowen Maryanne M., Management Accounting, Fourth Edition, International Thomson Publishing, 1997.

Polimeni, Ralph S. et, all, Cost Accounting: Concept and Application for Manageria Decision Making, Third Edition, New York: McGraw-Hill Book Company, 1988

Supriyono, Akuntansi Manajemen, edisi pertama, BPFE, Yogyakarta, 1990

SEJARAH SINGKAT TENTANG AUDIT

SEJARAH AUDIT KINERJA SEKTOR PUBLIK DI INDONESIA

Audit kinerja adalah suatu proses sistematis dalam mendapatkan dan mengevaluasi bukti secara objektif atas kinerja suatu organisasi, program, fungsi atau kegiatan. Evaluasi dilakukan berdasarkan aspek ekonomi dan efisiensi operasi, efektivitas dalam mencapai hasil yang diinginkan, serta kepatuhan terhadap peraturan, hukum, dan kebijakan terkait.Sejarah audit kinerja di Indonesia dapat dilihat dari dua sudut pandang yaitu aspek historis – substantif dan perspektif terminologi audit.

A. SEJARAH AUDIT KINERJA DI INDONESIA DARI ASPEK HITORIS DAN SUBSTANTIF

Aspek historis dan substantif dalam sejarah audit kinerja sektor publik di Indonesia tertuang dalam amanat dua peraturan, yaitu UU No. 15 Tahun 2004 dan PP No. 60 Tahun 2008.

Aspek historis dan substantive yang pertama, yaitu UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara memberikan mandat dan kewenangan kepada BPK sebagai lembaga pemeriksa eksternal untuk melaksanakan audit kinerja.

Badan Pemeriksa Keuangan (BPK)

Pasal 23 ayat (5) UUD Tahun 1945 menetapkan bahwa untuk memeriksa tanggung jawab tentang Keuangan Negara diadakan suatu Badan Pemeriksa Keuangan yang peraturannya ditetapkan dengan Undang-Undang. Hasil pemeriksaan itu disampaikan kepada Dewan Perwakilan Rakyat.

Berdasarkan amanat UUD Tahun 1945 tersebut telah dikeluarkan Surat Penetapan Pemerintah No.11/OEM tanggal 28 Desember 1946 tentang pembentukan Badan Pemeriksa Keuangan, pada tanggal 1 Januari 1947 yang berkedudukan sementara dikota Magelang. Untuk memulai tugasnya, Badan Pemeriksa Keuangan dengan suratnya tanggal 12 April 1947 No.94-1 telah mengumumkan kepada semua instansi di Wilayah Republik Indonesia mengenai tugas dan kewajibannya dalam memeriksa tanggung jawab tentang Keuangan Negara, untuk sementara masih menggunakan peraturan perundang-undangan yang dulu berlaku bagi pelaksanaan tugas Algemene Rekenkamer (Badan Pemeriksa Keuangan Hindia Belanda), yaitu ICW dan IAR.

Dengan terbentuknya Negara Kesatuan Republik Indonesia Serikat (RIS) berdasarkan Piagam Konstitusi RIS tanggal 14 Desember 1949, maka dibentuk Dewan Pengawas Keuangan (berkedudukan di Bogor) yang merupakan salah satu alat perlengkapan negara RIS.

Dengan kembalinya bentuk Negara menjadi Negara Kesatuan Republik Indonesia pada tanggal 17 Agustus 1950, maka Dewan Pengawas Keuangan RIS yang berada di Bogor sejak tanggal 1 Oktober 1950 digabung dengan Badan Pemeriksa Keuangan berdasarkan UUDS 1950 dan berkedudukan di Bogor menempati bekas kantor Dewan Pengawas Keuangan RIS. Personalia Dewan Pengawas Keuangan RIS diambil dari unsur Badan Pemeriksa Keuangan di Yogyakarta dan dari Algemene Rekenkamer di Bogor.

Pada Tanggal 5 Juli 1959 dikeluarkan Dekrit Presiden RI yang menyatakan berlakunya kembali UUD Tahun 1945. Dengan demikian Dewan Pengawas Keuangan berdasarkan UUD 1950 kembali menjadi Badan Pemeriksa Keuangan berdasarkan Pasal 23 (5) UUD Tahun 1945.

Oleh MPRS dengan Ketetapan No.X/MPRS/1966 Kedudukan BPK RI dikembalikan pada posisi dan fungsi semula sebagai Lembaga Tinggi Negara dengan UU No. 5 Tahun 1973 Tentang Badan Pemeriksa Keuangan.

Dalam era Reformasi sekarang ini, Badan Pemeriksa Keuangan telah mendapatkan dukungan konstitusional dari MPR RI dalam Sidang Tahunan Tahun 2002 yang memperkuat kedudukan BPK RI sebagai lembaga pemeriksa eksternal di bidang Keuangan Negara, yaitu dengan dikeluarkannya TAP MPR No.VI/MPR/2002 yang antara lain menegaskan kembali kedudukan Badan Pemeriksa Keuangan sebagai satu-satunya lembaga pemeriksa eksternal keuangan negara dan peranannya perlu lebih dimantapkan sebagai lembaga yang independen dan profesional.

Untuk menunjang tugasnya, BPK RI didukung dengan seperangkat Undang-Undang di bidang Keuangan Negara, yaitu;

- UU No.17 Tahun 2003 Tentang keuangan Negara

- UU No.1 Tahun 2004 Tentang Perbendaharaan Negara

- UU No. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Aspek historis dan substantif yang kedua, yaitu PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah memberikan kewenangan kepada Aparat Pengawasan Intern Pemerintah untuk melaksanakan audit kinerja sebagai suatu bentuk pengawasan.

Aparat Pengawasan Intern Pemerintah (APIP)

Aparat Pengawasan Intern Pemerintah adalah adalah instansi pemerintah yang mempunyai tugas pokok dan fungsi melakukkan pengawasan dan terdiri atas:

1. DAN, DJPKN, BPKP

Badan Pengawasan Keuangan dan Pembangunan (BPKP) adalah lembaga pemerintahan non departemen yang berada di bawah dan bertanggung jawab langsung kepada Presiden. BPKP bertugas untuk melakukan pengawaan intern terhadap akuntabilitas keuangan negara atas kegiatan tertentu yang meliputi:

- kegiatan yang bersifat lintas sektoral

- kegiatan kebendaharaan umum negara beredasarkan penetapan oleh Menteri Keuangan selaku Bendahara Umum Negara

- kegiatan lain berdasarkan penugasan Presiden.

Kemudian terbit Keputusan Presiden Nomor 239 Tahun 1966 yang membentuk Direktorat Djendral Pengawasan Keuangan Negara (DDPKN) pada Departemen Keuangan. Tugas DDPKN (dikenal kemudian sebagai DJPKN) meliputi pengawasan anggaran dan pengawasan badan usaha/jawatan, yang semula menjadi tugas DAN dan Thesauri Jenderal.

Selanjutnya dengan Keputusan Presiden Nomor 31 Tahun 1983 tanggal 30 Mei 1983, DJPKN ditransformasikan menjadi BPKP, lembaga pemerintah non departemen (LPND) yang berada di bawah dan bertanggung jawab langsung kepada Presiden. Kedudukan BPKP terlepas dari semua departemen atau lembaga sehingga BPKP dapat melaksanakan fungsinya dengan lebih baik dan obyektif.

Keputusan Presiden Nomor 103 tahun 2001 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Lembaga Pemerintah Non Departemen telah beberapa kali diubah, terakhir dengan Peraturan Presiden No 64 tahun 2005. Dalam Pasal 52 disebutkan bahwa BPKP mempunyai tugas melaksanakan tugas pemerintahan di bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugasnya, BPKP hanya didukung oleh peraturan presiden non Undang – Undang yaitu :

- Keputusan Presiden RI No.103 Tahun 2001 tentang Kedudukan, Tugas Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja Lembaga Pemerintah Non Departemen yang telah diubah terakhir dengan Peraturan Presiden Republik Indonesia Nomor 64 Tahun 2005

- Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah

- Instruksi Presiden No.4 Tahun 2011 tanggal 17 Februari 2011 tentang Percepatan Peningkatan Kualitas Akuntabilitas Keuangan Negara

Inspektorat Jenderal (disingkat Itjen) adalah unsur pengawas pada kementerian yang mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan tugas di lingkungan kementeriannya. Inspektorat Jenderal dipimpin oleh seorang inspektur jenderal. Inspektorat Jenderal bertugas untuk melaksanakan pengawasan intern dan melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi kementerian Negara/lembaga yang didanai dengan Anggaran Pendapatan dan Belanja Negara.

Pada awal berdirinya Orde Baru tahun 1966, berdasarkan Keputusan Presidium Kabinet Ampera Nomor 15/U/Kep/8/1966 tanggal 31 Agustus 1966 ditetapkan antara lain kedudukan, tugas pokok dan fungsi Inspektorat Jenderal Departemen. Pembentukan Institusi Inspektorat Jenderal pada suatu Departemen pada saat itu dilakukan sesuai kebutuhan. Dengan Keputusan Presidium Kabinet Ampera Nomor 38/U/Kep/9/1966 tanggal 21 September 1966 dibentuk Inspektorat Jenderal pada delapan departemen termasuk Departemen Keuangan.

Salah satu peristiwa penting dalam sejarah perkembangan Inspektorat Jenderal khususnya Inspektorat Jenderal Departemen Keuangan adalah dibentuknya Badan Pengawasan Keuangan dan Pembangunan (BPKP) dengan terbitnya Keputusan Presiden Nomor 31 tahun 1983. Perangkat/aparat BPKP pada umumnya berasal dari Direktorat Jenderal Pengawasan Keuangan Negara (DJPKN) yang merupakan salah satu unit/aparat pengawasan fungsional pemerintah di bawah Departemen Keuangan.

Dengan dileburnya DJPKN menjadi BPKP sebagai aparat pengawasan fungsional pemerintah di luar departemen, maka sebagaimana departemen lainnya Departemen Keuangan hanya memiliki satu aparat pengawasan fungsional yaitu Inspektorat Jenderal.

3. Inspektorat Provinsi

Inspektorat Provinsi bertugas melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah provinsi yang didanai dengan Anggaran pendapatan dan Belanja Daerah provinsi.

4. Inspektorat Kabupaten/Kota

Inspektorat Kabupaten/Kota bertugas melakukan pengawasan terhadap seluruh kegiatan dalam rangka penyelenggaraan tugas dan fungsi satuan kerja perangkat daerah kabupaten.kota yang didanai dengan Anggaran Pendapatan dan Belanja Daerah kabupaten/kota.

B. SEJARAH AUDIT KINERJA DI INDONESIA DARI PERSPEKTIF TERMINOLOGI AUDIT

Sejarah audit kinerja dari perspektif terminologi audit terbagi dalam dua sudut pandang, yaitu internal audit dan eksternal audit. Dalam sudut pandang internal audit, lahirnya audit kinerja merupakan sebuah proses metamorfosis. Sejarah audit kinerja bermula dari adanya audit intern (internal audit), yaitu audit yang ruang lingkupnya memeriksa dan menilai efektivitas dan kecukupan dari sistem pengendalian internal yang ada dalam organisasi, dimana audit tersebut dilakukan oleh auditor intern yang bekerja untuk organisasi tersebut. Audit intern kemudian berkembang menjadi audit operasional yang berisi pengkajian atas setiap bagian organisasi terhadap prosedur operasi standar dan metode yang diterapkan dalam organisasi. Selanjutnya audit operasional berkembang lagi menjadi audit manajemen yang berfokus pada penilaian aspek ekonomi dan efisiensi. Audit manajemen kemudian dilengkapi dengan audit program (program audit) yang bertujuan untuk menilai efektivitas. Gabungan antara audit manajemen dan audit program inilah yang disebut sebagai audit kinerja (performance audit).

Dari sudut pandang eksternal audit, lahirnya audit kinerja erat kaitannya dengan adanya tudingan korupsi, kolusi, nepotisme, dan inefisiensi terhadap organisasi sektor publik, terutama pemerintah. Pemerintah merupakan organisasi sektor publik yang menjalankan wewenang dan kekuasaan dalam mengatur kehidupan sosial, ekonomi, dan politik dengan menggunakan sumber dana yang berasal dari masyarakat. Untuk mengetahui bahwa pengelolaan keuangan yang telah dilakukan pemerintah berjalan dengan baik, maka diperlukan fungsi akuntabilitas dan audit atas laporan keuangan. Namun ternyata muncul rasa ketidakpuasan dari masyarakat yang menuntut agar organisasi sektor publik pemerintah juga meningkatkan kualitas dan profesionalisme dalam menjalankan aktivitasnya, tidak hanya terbatas pada keuangan dan kepatuhan saja.

Audit kinerja lahir sebagai wujud ketidakpuasan masyarakat atas hasil audit keuangan yang hanya menilai kewajaran laporan keuangan. Masyarakat ingin mengetahui apakah uang negara yang berasal dari pajak yang telah mereka bayarkan dikelola dengan baik. Mereka ingin menilai apakah uang negara tersebut digunakan untuk memperoleh sumber daya dengan ekonomis (spend less), digunakan secara efisien (spend well), serta dapat memberikan hasil optimal yang membawa manfaat bagi masyarakat (spend wisely). Kinerja pemerintah ini harus dinilai oleh auditor eksternal yang independen melalui mekanisme audit kinerja.

Berdasarkan uraian di atas, dapat dikatakan bahwa audit kinerja dapat dilakukan oleh auditor internal maupun auditor eksternal.

TAX SOFTWARE

Tanggal 30 April 2014 adalah batas

terakhir penyerahan Surat Pemberitahuan Tahunan (SPT) Pajak Tahunan

dengan cara E-Filling, namun belum semua wajib pajak yang mengerti cara

menggunakan fasilitas ini. Hal ini disampaikan oleh Basofi Ali Mashuri

yang Selasa siang itu (1/4) tengah membantu beberapa karyawan

Universitas Jember, mengisi SPT Pajak dengan fasilitas E-Filling di Tax

Center Program Diploma Perpajakan FISIP Universitas Jember. “Padahal

dengan fasilitas E-Filling yang ada di website Direktorat Jenderal

Pajak, masyarakat tidak perlu bersusah payah antre di Kantor Pajak. Bisa

dilakukan dimana saja dan kapan saja,” jelas Basofi yang siang itu

dibantu empat orang rekannya sesama mahasiswa Program Diploma Perpajakan

FISIP Universitas Jember.

Kesibukan Basofi dan kawan-kawan memang

meningkat di masa-masa pengisian SPT Pajak Tahunan seperti ini. Setiap

harinya ada sekitar 10 sampai 15 orang yang datang untuk berkonsultasi

mengenai pengisian SPT Pajak Tahunan. Tidak hanya melayani wajib pajak

yang datang ke Tax Center saja, Basofi dan kawan-kawan kerap kali

diundang datang langsung ke unit kerja atau institusi tertentu untuk

membantu pengisian SPT Pajak Tahunan dan melayani konsultasi pajak.

“Hari Jumat (28/3) lalu kami memberikan pelayanan di Fakultas Teknik

Universitas Jember,” tambah Basofi lagi. Untuk diketahui, Tax Center

Program Studi Diploma Perpajakan FISIP Universitas Jember dibuka

semenjak bulan November 2013 lalu dan bertempat di Campus Center

Universitas Jember.

Keberadaan Tax Center Program Diploma

Perpajakan FISIP Universitas Jember selain sebagai laboratorium

perpajakan bagi mahasiswa, juga menjadi salah satu bentuk pengabdian

kepada masyarakat. “Saat memberikan layanan konsultasi di Fakultas

Teknik, kami juga membantu memberikan solusi bagi dosen yang tengah

melanjutkan pendidikan di luar negeri dalam mengisi SPT Pajak Tahunan,

yah caranya dengan E-Filling ini,” cetus Basofi.

Tidak hanya wajib pajak berupa

perorangan, wajib pajak berupa badan juga mulai banyak yang memanfaatkan

keberadaan Tax Center. “Untuk wajib pajak berupa badan biasanya yang

ditanyakan terkait perhitungan pajak, misalnya pajak untuk usaha

berbentuk CV,” kata Inggrid Juwitasari salah seorang mahasiswa yang

kebagian piket. “Harapannya, makin banyak masyarakat yang tahu

keberadaan Tax Center dan memanfaatkan berbagai layanannya,” kata

Inggrid Juwitasari yang duduk di semester empat ini. (iim)

BELAJAR PRESENTASI DALAM BAHASA INGRIS

Tips Presentasi Menggunakan Bahasa Inggris

Tips Presentasi Menggunakan Bahasa Inggris

Jika Anda sedang berada di kantor ataupun di kelas, dan Anda ingin presentasi dan menjelaskan sebuah materi menggunakan bahasa Inggris, dibawah ini adalah langkah-langkah yang harus dilakukan disaat presentasi.Langkah pertama:

Berilah kalimat sapaan dan ucapan salam terima kasih karena telah hadir dalam acara tersebut:

- Assalamu’alaikum Wr. Wb / Thank you for coming to / I am glad to see you all.

- Good morning / afternoon/ evening everybody / friends/ guys.

- Good morning / Afternoon ladies and gentlemen. an honor to meet you here :)

Langkah kedua:

Perkenalkan diri Anda / kelompok

- Let me introduce myself. My name’s .......... Iam from

- Let me introduce myself and my partner. I am .... and my partner is ..... . We are from

Langkah ketiga:

Jelaskan isi, maksud dan tujuan Anda dalam presentasi

- I would like to talk about how to create a blog, create a blog can use wordpress cms. The first step is to create a blog how to buy a domain and hosting. Once in the synchronous domain and hosting we can simply fill in the content of the blog. After that we can design the layout of the blog is in accordance with the theme of our blog.

- In this opportunity, i would like to present .........

Langkah keempat:

Setelah Anda menjelaskan isi, maksud dan tujuan Anda dalam presentasi, Anda harus menyampaikan apakah ada hal yang ingin ditanyakan ?

a. Any question?

b. Anybody would like to ask?

Langkah kelima:

Buatlah sebuah kesimpulan dari materi yang telah Anda sampaikan

a. In conclusion ....

b. In summary ....

Langkah keenam:

Setelah langkah 1-5 selesai, buatlah kalimat penutup

a. Thank you for your attention.

b. Thank you very much for your great attention, ladies and gentlemen.

Itulah enam langkah yang perlu anda lakukan disaat anda sedang presentasi, semoga sukses.

ULASAN SINGKAT BELAJAR MYOB

Khusus untuk

pembahasan awal kami akan mengenalkan kepada anda tentang M.Y.O.B

Accounting Plus Ver 13, walaupun sekarang sudah ada versi yang lebih

tinggi yaitu versi 15,16 maupun diatasnya lagi namun tidak berarti anda

tidak bisa menggunakan versi yang lebih tinggi tersebut. Karena versi

diatas ver13 adalah pengembangan dan perbaikan dari versi-versi

sebelumnya, sehingga apabila sudah menguasai versi 13 ini maka untuk ke

versi selanjutnya akan lebih mudah.

Myob Accounting adalah aplikasi akuntansi yang populer saat ini. MYOB Accounting memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Paling cocok aplikasi ini diterapkan pada perusahaan menengah kebawah, untuk perusahaan besar rasanya tidak memadai, karena biasanya perusahaan besar jumlah transaksinya sangat komplek sehingga biasanya mempunyai program yang dirancang sendiri sesuai dengan kebutuhan perusahaan tersebut.

Ada beberapa alasan kenapa kita harus menggunakan software ini dalam perusahaan, antara lain :

Penjelasan dari gambar diatas sebagai berikut :

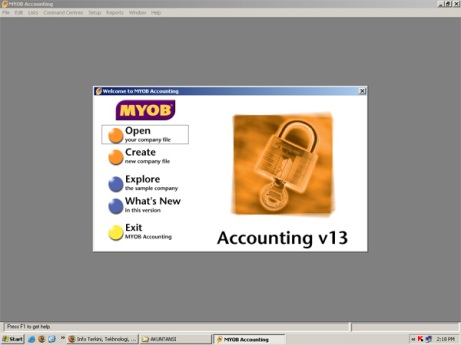

Pada awal kita buka program Myob, maka akan diperlihatkan sebuah tampilan dengan beberapa pilihan yang disediakan. Untuk selanjutnya kita akan membuat file untuk perusahaan bar, langkahnya sebagai berikut :

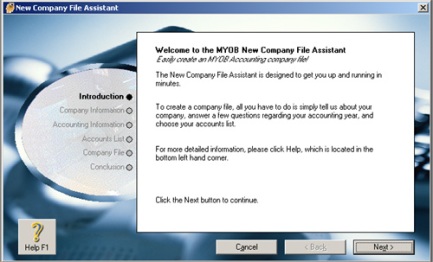

1. Pilih Create, kemudian akan tampil gambar sebagai berikut.

2. Klik next saja, karena itu adalah informasi awal program Myob.

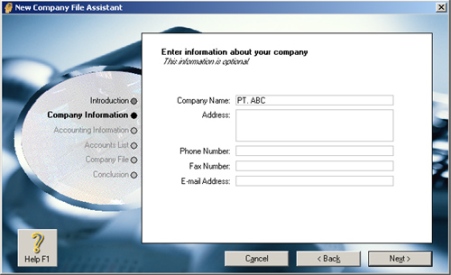

3. Langkah berikutnya adalah isi data perusahaan, termasuk nama Perusahaan, alamat, No. Telepon, Fax dam Email, lalu klik Next.

4. Langkah berikutnya adalah setting periode Akuntansi.

Untuk setting diatas, anda harus pastikan settingan tahun benar yaitu 2008 dan settingan bulan juga harus tepat yaitu di akhiri bulan desember pada Last month of financial (bulan akhir periode akuntansi) serta bulan Januari pada Conversion Month (bulan awal periode akuntansi). Karena kalau anda sala, makapada waktu menjurnal nantinya akan berpengaruh. Kemudian klik Next.

5. Maka akan tampil informasi yag telah di set tadi. Pada tahap ini cukup klik Next saja.

6. Pada langkah ini anda diperlihatkan 3 pilihan untuk memilih Perkiraan.

Pilihan pertama = bila menggunakan perkiraan dari program Myob

Pilihan kedua = bila ingin mengimpor perkiraan dari perusahan lain / file lain

Pilihan ketiga = bila ingin membuat sendiri perkiraan tersebut.

Anda boleh memilih apa saja, karena nantinya akan anda set juga perkiraannya, standarnya pilih saja No. 1 lalu klik Next.

7. Kemudian silahkan jenis Perusahaan anda, dan type bisnis dari perusahaan tersebut. Ini pun boleh anda abaikan, lalu klik aja Next.

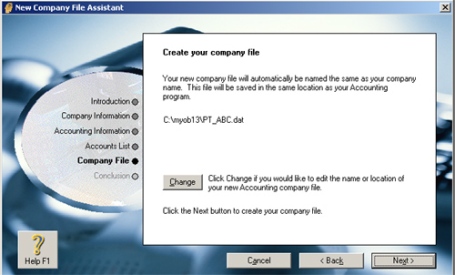

8. Pada langkah ini tentukan tempat penyimpanan file anda.

Setelah itu, silahkan klik Next. maka tampil proses dari settingan awal file anda.

9. Kemudian pada pilihan terakhir , pilih Command Center.

10.Setelah anda klik Command Center maka akan muncul tampilan awal file anda seperti gambar dibawah ini :

Demikian settingan awal dalam membuat file data Myob.

Myob Accounting adalah aplikasi akuntansi yang populer saat ini. MYOB Accounting memfokuskan pada perusahaan jasa dan dagang disamping jenis perusahaan yang lain pun bisa juga diterapkan. Paling cocok aplikasi ini diterapkan pada perusahaan menengah kebawah, untuk perusahaan besar rasanya tidak memadai, karena biasanya perusahaan besar jumlah transaksinya sangat komplek sehingga biasanya mempunyai program yang dirancang sendiri sesuai dengan kebutuhan perusahaan tersebut.

Ada beberapa alasan kenapa kita harus menggunakan software ini dalam perusahaan, antara lain :

- Mempunyai tampilan yang user friendly, karena transaksinya berfiat sederhana dan berupa gambar-gambar sehingga untuk pemula pun akan sangat mudah untuk memahaminya.

- Mempunyai kemampuan export data ke program excel, sehingga laporan nya bisa juga di cetak di program excel.

- Dapat diterapkan untuk 105 jenis perusahaan yang disediakan.

- Mempunyai laporan keuangan yang sangat banyak termasuk setting pajak serta menampilkan analisa dalam bentuk grafik.

Penjelasan dari gambar diatas sebagai berikut :

- Open berfungsi untuk membuka file yang sudah dibuat sebelumnya.

- Create digunakan untuk merancang file yang baru.

- Explore digunakan untuk membuat file dengan menggunakan contoh perusahaan yang disediakan oleh program.

- What’s New untuk melihat atau mencari informasi yang baru seputar program Myob

- Exit berguna untuk keluar dari Program Myob.

Pada awal kita buka program Myob, maka akan diperlihatkan sebuah tampilan dengan beberapa pilihan yang disediakan. Untuk selanjutnya kita akan membuat file untuk perusahaan bar, langkahnya sebagai berikut :

1. Pilih Create, kemudian akan tampil gambar sebagai berikut.

2. Klik next saja, karena itu adalah informasi awal program Myob.

3. Langkah berikutnya adalah isi data perusahaan, termasuk nama Perusahaan, alamat, No. Telepon, Fax dam Email, lalu klik Next.

4. Langkah berikutnya adalah setting periode Akuntansi.

Untuk setting diatas, anda harus pastikan settingan tahun benar yaitu 2008 dan settingan bulan juga harus tepat yaitu di akhiri bulan desember pada Last month of financial (bulan akhir periode akuntansi) serta bulan Januari pada Conversion Month (bulan awal periode akuntansi). Karena kalau anda sala, makapada waktu menjurnal nantinya akan berpengaruh. Kemudian klik Next.

5. Maka akan tampil informasi yag telah di set tadi. Pada tahap ini cukup klik Next saja.

6. Pada langkah ini anda diperlihatkan 3 pilihan untuk memilih Perkiraan.

Pilihan pertama = bila menggunakan perkiraan dari program Myob

Pilihan kedua = bila ingin mengimpor perkiraan dari perusahan lain / file lain

Pilihan ketiga = bila ingin membuat sendiri perkiraan tersebut.

Anda boleh memilih apa saja, karena nantinya akan anda set juga perkiraannya, standarnya pilih saja No. 1 lalu klik Next.

7. Kemudian silahkan jenis Perusahaan anda, dan type bisnis dari perusahaan tersebut. Ini pun boleh anda abaikan, lalu klik aja Next.

8. Pada langkah ini tentukan tempat penyimpanan file anda.

Setelah itu, silahkan klik Next. maka tampil proses dari settingan awal file anda.

9. Kemudian pada pilihan terakhir , pilih Command Center.

10.Setelah anda klik Command Center maka akan muncul tampilan awal file anda seperti gambar dibawah ini :

Demikian settingan awal dalam membuat file data Myob.

Setelah

anda setting pada awal membuat data / file di program Myob, maka untuk

selanjutnya kita akan mengenal beberapa perintah awal tampilan. Untuk

lebih jelasnya dapat dilihat pada gambar dibawah ini.

Pada gambar diatas diperlihatkan beberapa gambar yang merupakan perintah secara cepat, atau bisa juga menggunakan perintah lain yaitu yang terdapat pada bagian atas dari program Myob tersebut. Kita akan jelaskan beberapa perintah gambar diatas, yaitu :

1. Account

Digunakan untuk membuat daftar perkiraan dan melakukan jurnal umum.

2. Banking

Untuk mencatat perkiraan yang berhubungan dengan transaksi bank, selain membeli maupun menjual barang dagang.

3. Sales

Untuk mencatat penjualan barang, termasuk penerimaan piutang dan segala yang berhubungan dengan penjualan tersebut.

4. Time Billing

Untuk mencatat dan mengatur waktu yang diset secara otomatis untuk pembayaran baik untuk klien maupun aktivitas-aktivitas yang berhubungan dengan dengan waktu.

5. Purchase

Untuk mencatat pembelian barang, termasuk membayar hutang dan lain sebagainya yang berhubungan dengan pembelian barang tersebut.

6. Payroll

Untuk mencatat tentang gaji, upah, pajak dan lain sebagainya yang berhubungan dengan pegawai atau karyawan.

7. Inventory

Untuk mencatat persediaan barang dagang khusunya perusahaan dagang

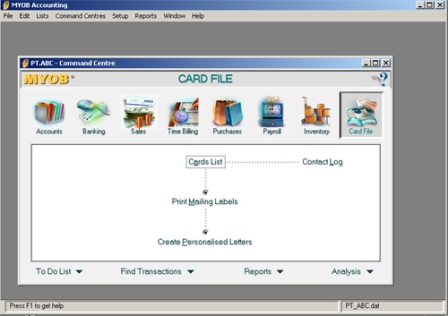

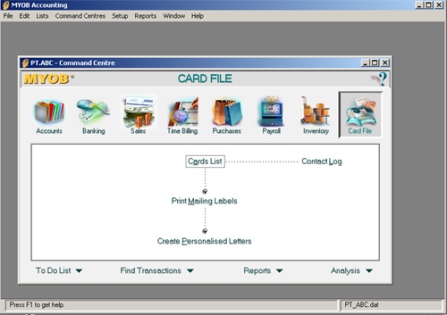

8. Card File

Untuk mencatat dan mengatur secara permanen data-data pelanggan, pemasok, pegawai dan hubungannya dengan pihak lain.

Pada gambar diatas diperlihatkan beberapa gambar yang merupakan perintah secara cepat, atau bisa juga menggunakan perintah lain yaitu yang terdapat pada bagian atas dari program Myob tersebut. Kita akan jelaskan beberapa perintah gambar diatas, yaitu :

1. Account

Digunakan untuk membuat daftar perkiraan dan melakukan jurnal umum.

2. Banking

Untuk mencatat perkiraan yang berhubungan dengan transaksi bank, selain membeli maupun menjual barang dagang.

3. Sales

Untuk mencatat penjualan barang, termasuk penerimaan piutang dan segala yang berhubungan dengan penjualan tersebut.

4. Time Billing

Untuk mencatat dan mengatur waktu yang diset secara otomatis untuk pembayaran baik untuk klien maupun aktivitas-aktivitas yang berhubungan dengan dengan waktu.

5. Purchase

Untuk mencatat pembelian barang, termasuk membayar hutang dan lain sebagainya yang berhubungan dengan pembelian barang tersebut.

6. Payroll

Untuk mencatat tentang gaji, upah, pajak dan lain sebagainya yang berhubungan dengan pegawai atau karyawan.

7. Inventory

Untuk mencatat persediaan barang dagang khusunya perusahaan dagang

8. Card File

Untuk mencatat dan mengatur secara permanen data-data pelanggan, pemasok, pegawai dan hubungannya dengan pihak lain.

Sebelum

memulai langkah berikutnya di MYOB ini, pertama sekali kita harus tahu

jenis usaha yang dilakukan oleh perusahaan tersebut. Karena hal ini

tentu akan disesuaikan dengan kebutuhan di program tersebut. Perusahaan

jasa dan dagang tentu berbeda kebutuhan perkiraan yang dibutuhkan,

begitu juga untuk jenis perusahaan yang lain.

Perkiraan

Karena itu, sebaiknya tentukan dulu jenis perusahaan tersebut dan susun jenis perkiraan yang dibutuhkan. Secara garis besar jenis perkiraan dikelompokkan menjadi 5 yaitu :

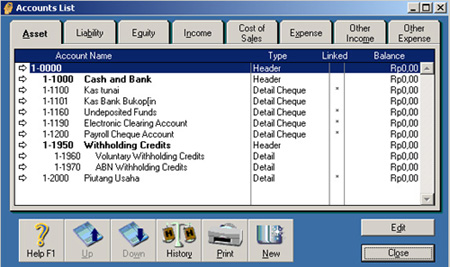

Untuk mengisi perkiraan, pilih di bagian Accounts, kemudian klik Accounts List. Maka akan diperlihatkan gambar seperti dibawah ini.

Kalau kita perhatikan tampilan perkiraan diatas, maka perkiraan di bagi menjadi 8 kelompok besar dengan nomor perkiraan menggunakan 5 digit angka termasuk angka yang paling depan merupakan kelompoknya. Tapi secara garis besar yang 5 kelompok tersebut masih ada, cuma ditambah 3 kelompok lagi yaitu Cost of Sales, Other Income dan Expense Income.

Untuk membuat perkiraan baru pastikan berada pada kelompok yang sesuai, misalnya Asset (=Harta), lalu klik New dan isi Nomor Perkiraannya kemudian Enter terus isi Nama Perkiraan tersebut.

Jurnal

Jurnal adalah melakukan pencatatan awal setelah adanya transaksi, jadi pastikan anda sudah membuat Nama perkiraan dengan cara diatas. Kalau sudah selesai maka kembali ke tampilan awal Myob. Lalu untuk menjurnal klik Record Journal Entry. Kemudian tukar tanggal dengan cara tekan spasi di keyboard. Lalu memo adalah sebagai keterangan dari jurnal. Untuk mengisi jurnalnya klik kolom pertama sebelah kiri dan tepat pada baris pertama juga, maka akan keluar tanda panah kebawah, klik saja. Itu adalah untuk perkiraan sebelah Debet, dan ketikkan jumlah debetnya. Kemudian klik dibawah No perkiraan, artinya pada baris kedua dan klik tanda panah kebawah juga seperti pada langkah pertama tadi dan pilih perkiraannya serta isi jumlahnya. Langkah terakir adalah klik Record untuk merekam jurnal anda.

Perkiraan

Karena itu, sebaiknya tentukan dulu jenis perusahaan tersebut dan susun jenis perkiraan yang dibutuhkan. Secara garis besar jenis perkiraan dikelompokkan menjadi 5 yaitu :

- HARTA

- HUTANG

- MODAL

- PENDAPATAN

- BIAYA

Untuk mengisi perkiraan, pilih di bagian Accounts, kemudian klik Accounts List. Maka akan diperlihatkan gambar seperti dibawah ini.

Kalau kita perhatikan tampilan perkiraan diatas, maka perkiraan di bagi menjadi 8 kelompok besar dengan nomor perkiraan menggunakan 5 digit angka termasuk angka yang paling depan merupakan kelompoknya. Tapi secara garis besar yang 5 kelompok tersebut masih ada, cuma ditambah 3 kelompok lagi yaitu Cost of Sales, Other Income dan Expense Income.

Untuk membuat perkiraan baru pastikan berada pada kelompok yang sesuai, misalnya Asset (=Harta), lalu klik New dan isi Nomor Perkiraannya kemudian Enter terus isi Nama Perkiraan tersebut.

Jurnal

Jurnal adalah melakukan pencatatan awal setelah adanya transaksi, jadi pastikan anda sudah membuat Nama perkiraan dengan cara diatas. Kalau sudah selesai maka kembali ke tampilan awal Myob. Lalu untuk menjurnal klik Record Journal Entry. Kemudian tukar tanggal dengan cara tekan spasi di keyboard. Lalu memo adalah sebagai keterangan dari jurnal. Untuk mengisi jurnalnya klik kolom pertama sebelah kiri dan tepat pada baris pertama juga, maka akan keluar tanda panah kebawah, klik saja. Itu adalah untuk perkiraan sebelah Debet, dan ketikkan jumlah debetnya. Kemudian klik dibawah No perkiraan, artinya pada baris kedua dan klik tanda panah kebawah juga seperti pada langkah pertama tadi dan pilih perkiraannya serta isi jumlahnya. Langkah terakir adalah klik Record untuk merekam jurnal anda.

Pada

tutorial Myob sebelumnya saya telah menguraikan bagaimana membuat

daftar perkiraan yang digunakan untuk melakukan jurnal data-data

transaksi keuangan. Berikutnya adalah bagaimana langkah kita untuk

menjurnal, menampilkan hasil jurnal dan mengeditnya. Dalam pembahasan

ini saya fokuskan kepada perusahaan jasa terlebih dahulu, karena ada

beberapa komentar dari pengunjung yang menanyakan bagaimana aplikasi

myob untuk perusahaan dagang. Untuk jawabannya, tentu ini akan saya buat

juga dalam pembahasan berikutnya. Kita mulai yang lebih mudah dulu,

yaitu perusahaan jasa.

Langkah adalah sebagai berikut :

1. Pada tampilan awal program Myob pilih Record Journal Entry

2. Kemudian akan tampil gambar seperti dibawah ini.

3. General Journal merupakan nomor urut transaksi dan akan muncul secara oromatis.

4. Date, silahkan anda sisi tanggal Transaksi jurnal anda.

5. Memo, adalah keterangan dari dari jurnal transaksi, hal ini boleh apa saja yang penting nyambung dengan transaksi nya.

6. Kemudian klik dibawah ACCt# , lalu klik panah kebawah disebelah kanannya, dan pilih jenis perkiraan yang digunakan, misalny KAS. Maka akan keluar secara otomatis pada kolom Name, kemudian isikan nilainya pada bagian Debet.

7. Untuk baris dibawahnya lakukan yang sama sperti perintah diatas, dan berikan jumlah nilainya pada bagian kredit. Setelah Balance anatara Debet dan Kredit jangan lupa Klik Record untuk merekamnya.

Untuk menampilkan Jurnal yang anda buat, silahkan klik tulisan Journal disebelah kiri bawah dari tampilan tersebut. Lalu tukar tanggal awal dan tanggal akhir dari jurnal yang ingin anda tampilkan. Biar cepat cukup tekan saja Spasi, jangan lupa setelah di tukar tanggalnya tekan Enter.

Maka akan tampil beberapa jurnal yang sudah di input tadi, kemudian untuk mengedit atau memperbaiki jurnal yang salah, lihat di masing-masing kelompok jurnal tersebut ada tombol panah putih disebelah kiri, silahkan di klik, maka akan tampil seperti waktu anda menjurnal pertama kalinya, silahkan di edit, dan jangan lupa klik OK.

Langkah adalah sebagai berikut :

1. Pada tampilan awal program Myob pilih Record Journal Entry

2. Kemudian akan tampil gambar seperti dibawah ini.

3. General Journal merupakan nomor urut transaksi dan akan muncul secara oromatis.

4. Date, silahkan anda sisi tanggal Transaksi jurnal anda.

5. Memo, adalah keterangan dari dari jurnal transaksi, hal ini boleh apa saja yang penting nyambung dengan transaksi nya.

6. Kemudian klik dibawah ACCt# , lalu klik panah kebawah disebelah kanannya, dan pilih jenis perkiraan yang digunakan, misalny KAS. Maka akan keluar secara otomatis pada kolom Name, kemudian isikan nilainya pada bagian Debet.

7. Untuk baris dibawahnya lakukan yang sama sperti perintah diatas, dan berikan jumlah nilainya pada bagian kredit. Setelah Balance anatara Debet dan Kredit jangan lupa Klik Record untuk merekamnya.

Untuk menampilkan Jurnal yang anda buat, silahkan klik tulisan Journal disebelah kiri bawah dari tampilan tersebut. Lalu tukar tanggal awal dan tanggal akhir dari jurnal yang ingin anda tampilkan. Biar cepat cukup tekan saja Spasi, jangan lupa setelah di tukar tanggalnya tekan Enter.

Maka akan tampil beberapa jurnal yang sudah di input tadi, kemudian untuk mengedit atau memperbaiki jurnal yang salah, lihat di masing-masing kelompok jurnal tersebut ada tombol panah putih disebelah kiri, silahkan di klik, maka akan tampil seperti waktu anda menjurnal pertama kalinya, silahkan di edit, dan jangan lupa klik OK.

Program

Myob Accounting yang pernah saya gunakan adalah Myob versi 12 dan 13,

Sebelumnya saya menggunakan prgoram Dea (Dac Easy Accounting). Lalu,

kenapa tidak meng-upgrade ke versi yang lebih tinggi? Bukannya tidak

pernah menggunakan versi yang diatasnya. Pernah saya menggunakan Myob

ver 17, sekedar coba-coba mencicipi hal yang baru.

Setelah di intall dikomputer, dan mencoba menjalankannya ternyata fitur-fiturnya malah tidak sebanyak yang ver 13. Fitur untuk Billing Time dan Payroll. Jadi malah heran nih, versi yang lebih tinggi kok malah nggak lengkap. Mungkin pengembang ingin memisahkan antara akuntansi untuk pembukuan dengan akuntansi yang mencatat tentang penggajian. Artinya, untuk penggajian dan akan dibuat pada versi yang lain.

Oh, ya dalam mengatur setting rupiah dalam Myob versi 12 dan 13 sepertinya belum ada fasilitas dari myob itu sendiri untuk merubah setting mata uang. Sehingga jika ingin merubah setting ke rupiah yang di rubah adalah settingan windowsnya. Akibatnya semua aplikasi yang ada dalam windows tersebut semuanya berpengaruh. Misalnya rumus-rumus di Excel jadi berubah, yang biasanya menggunakan perintah , (koma) harus diganti menjadi ; (titik koma).

Jadi, kalau misalnya waktu memasukkan rumus di excel, tidak bisa-bisa, sedangkan rumusnya sudah bener, kemungkinan settingan mata uangnya berubah yaitu dari English (United State) menjadi Indonesian. Oleh karenanya waktu memasukkan rumus yang biasanya menggunakan tanda , (koma) harus diganti menjadi ; (titik koma).

Nah, berikut cara untuk merubah format menjadi rupiah di Windows

Bagimana rekan-rekan netter semua. Sudah paham mengenai pembahasan Myob pada postingan sebelumnya? Ya, mungkin sebagian udah ada yang paham atau mungkin juga ada yang belum. Nah, kalau ada yang belum paham, silahkan isi komentarnya, nanti akan dibahas sesuai kemampuan. Selanjutnya berikut ini adalah contoh kasus, yang bisa dipraktekkan untuk perusahaan jasa di Myob Accounting. Sebelumnya ada yang menanyakan bagaimana kalau ada contoh kasusnya.

Buatlah pencataan akuntansi dari PT. Jasa Pratama untuk periode tahun 2008 dengan perkiraan sebagai berikut :

Kemudian masukkan saldo awal dibawah ini dengan cara klik Setup, Balance, Account Opening Balance.

Setelah di intall dikomputer, dan mencoba menjalankannya ternyata fitur-fiturnya malah tidak sebanyak yang ver 13. Fitur untuk Billing Time dan Payroll. Jadi malah heran nih, versi yang lebih tinggi kok malah nggak lengkap. Mungkin pengembang ingin memisahkan antara akuntansi untuk pembukuan dengan akuntansi yang mencatat tentang penggajian. Artinya, untuk penggajian dan akan dibuat pada versi yang lain.

Oh, ya dalam mengatur setting rupiah dalam Myob versi 12 dan 13 sepertinya belum ada fasilitas dari myob itu sendiri untuk merubah setting mata uang. Sehingga jika ingin merubah setting ke rupiah yang di rubah adalah settingan windowsnya. Akibatnya semua aplikasi yang ada dalam windows tersebut semuanya berpengaruh. Misalnya rumus-rumus di Excel jadi berubah, yang biasanya menggunakan perintah , (koma) harus diganti menjadi ; (titik koma).

Jadi, kalau misalnya waktu memasukkan rumus di excel, tidak bisa-bisa, sedangkan rumusnya sudah bener, kemungkinan settingan mata uangnya berubah yaitu dari English (United State) menjadi Indonesian. Oleh karenanya waktu memasukkan rumus yang biasanya menggunakan tanda , (koma) harus diganti menjadi ; (titik koma).

Nah, berikut cara untuk merubah format menjadi rupiah di Windows

- Klik Start, Setting

- Klik Control Panel

- Double Regional and Language Option

- Pada Select and Item / Location, pilih Indonesian

Bagimana rekan-rekan netter semua. Sudah paham mengenai pembahasan Myob pada postingan sebelumnya? Ya, mungkin sebagian udah ada yang paham atau mungkin juga ada yang belum. Nah, kalau ada yang belum paham, silahkan isi komentarnya, nanti akan dibahas sesuai kemampuan. Selanjutnya berikut ini adalah contoh kasus, yang bisa dipraktekkan untuk perusahaan jasa di Myob Accounting. Sebelumnya ada yang menanyakan bagaimana kalau ada contoh kasusnya.

Buatlah pencataan akuntansi dari PT. Jasa Pratama untuk periode tahun 2008 dengan perkiraan sebagai berikut :

Kemudian masukkan saldo awal dibawah ini dengan cara klik Setup, Balance, Account Opening Balance.

Dalam

mengisi saldo awal, yang perlu diperhatikan yaitu : tampilannya tidak

seperti neraca diatas yang dipisahkan debet dan kredit, tapi tampilannya

kebawah. Kemudian untuk data yang merupakan dalam kurung artinya minus.

Jadi pengisiannya harus tambahkan minus baru ketikkan nilainya,

contohnya Akm. Penyusutan Bangunan. Lalu untuk mengecek data yang kita buat benar, lihat dibagian bawah ada Ammount left to be allocated, kalau nilainya sudah nol ,maka sudah benar. Kalau belum nol berarti pengetikannya ada yang salah.

Transaksi yang terjadi selama 1 tahun 2008 adalah sebagai berikut :

Khusus untuk penyesuaian, harus dicari dulu secara manual baru dijurnal kedalam Myob.

Kalau

pada postingan nomor 5 yang lalu, kita sudah mempelajari bagaimana cara

menjurnal dan mengeditnya, berikut ini kita akan melihat bagaimana

laporan / report. Begitu mudahnya dalam menggunakan Komputer akuntansi,

sehingga kita tidak perlu mengikuti urutan siklus akuntansi pada teori,

karena semuanya sudah diprogram secara singkat.

Kuncinya adalah cukup kita melakukan jurnal lalu laporannya sudah dapat kita lihat. Jadi, buku besar dan worksheet tidak perlu dibuat. Berikut langkah yang dilakukan.

1. Pada tampilan awal pastikan yang aktif adalah Accounts, lalu klik Report pada bagian kanan bawah.

2.Kemudian pastikan yang aktif pada bagian Accounts (kenapa selalu Account?… ya karena kita masih membahas perusahaan Jasa, sedangkan kalau perusahaan dagang yang kita perlukan bukan hanya Account, tapi juga ada Purchase, Sales, Inventory dan lain-lain).

Kita akan diperlihatkan banyak tulisan. Semuanya itu adalah laporan. Namun yang paling pokok sebagaimana halnya diteori adalah hanya ada beberapa laporan yaitu : Laporan Labar rugi, Laporan Perubahan Modal dan Neraca.

Keterangan :

General Ledger (Detail) = Buku besar dalam bentuk Detail

Standar Balance Sheet = Laporan Neraca

Profit and Loss (Acrrual) = Laba Rugi

General Journal = Laporan Jurnal

Lha.. terus mana Laporan Perubahan Modalnya? kok tidak ada.. jangan cemas, laporan Perubahan modal sudah digabung dengan Neraca. Dan neraca yang tampil adalah bentuknya Laporan kebawah, bukan Debet kredit kiri dan kanan. Jadi, silahkan anda double klik pilihan diatas dan tentukan bulan atau perkiraan yang ingin dilihat.

Kuncinya adalah cukup kita melakukan jurnal lalu laporannya sudah dapat kita lihat. Jadi, buku besar dan worksheet tidak perlu dibuat. Berikut langkah yang dilakukan.

1. Pada tampilan awal pastikan yang aktif adalah Accounts, lalu klik Report pada bagian kanan bawah.

2.Kemudian pastikan yang aktif pada bagian Accounts (kenapa selalu Account?… ya karena kita masih membahas perusahaan Jasa, sedangkan kalau perusahaan dagang yang kita perlukan bukan hanya Account, tapi juga ada Purchase, Sales, Inventory dan lain-lain).

Kita akan diperlihatkan banyak tulisan. Semuanya itu adalah laporan. Namun yang paling pokok sebagaimana halnya diteori adalah hanya ada beberapa laporan yaitu : Laporan Labar rugi, Laporan Perubahan Modal dan Neraca.

Keterangan :

General Ledger (Detail) = Buku besar dalam bentuk Detail

Standar Balance Sheet = Laporan Neraca

Profit and Loss (Acrrual) = Laba Rugi

General Journal = Laporan Jurnal

Lha.. terus mana Laporan Perubahan Modalnya? kok tidak ada.. jangan cemas, laporan Perubahan modal sudah digabung dengan Neraca. Dan neraca yang tampil adalah bentuknya Laporan kebawah, bukan Debet kredit kiri dan kanan. Jadi, silahkan anda double klik pilihan diatas dan tentukan bulan atau perkiraan yang ingin dilihat.

Selasa, 17 Juni 2014

Contoh Presentasi dalam Bahasa Ingris

English for Presentation

Introduction

ü

Welcome

Audience

Hello every body, I

hope you all are fine. First of all, let raise our praise to the almighty Allah

SWT who giving us mercy and blessing so we can meet here without any trouble

and obstacle.

ü

Introduce

yourself

Before telling more

and more, let me introduce myself. My name is Fajar Mallajareng I’m from

business english department in State University of Makassar.

ü

State

your opinion

The one I want to share

to you all today is about Online Games and its Effect

ü

Describe

the structure of your talk

To make our

disscustion effectively, let I tell you what should we do during our

disscution. First we’ll tell about what is online games. What the types of

online games, what the advantage and disadventages of online games for players.

ü

Say

when you will answer question

After my

presentation, we can share about my presentation, so please to pay attention

Main Part

ü

Main

point 1

Online games is type

of computer games that need computer

connection (LAN or internet) as its media. Right now, online games

presented as another services. Not only

for PC, some games with connection in the internet can to play by other. Types

of online games: MMOFPS, MMORTS, MMORPG and etc.

ü

Main

point 2

We saw before one of

all online games. Let check what are type of online games.

1.

Massively

Multiplayer Online First-person shooter games (MMOFPS)

MMOFPS

is an online gaming genre which features a persistent world and a large number

of simultaneous players in a first-person shooter fashion These games provide

large-scale, sometimes team-based combat. The addition of persistence in the

game world means that these games add elements typically found in RPGs, such as

experience points.[citation needed] However, MMOFPS games emphasize player

skill more than player statistics, as no number of in-game bonuses will

compensate for a player's inability to aim and think tactically.

2.

Massively

Multiplayer Online Real-time strategy games (MMORTS)

Massively

multiplayer online real-time strategy games, also known as "MMORTS",

combine real-time strategy (RTS) with a persistent world. Players often assume

the role of a general, king, or other type of figurehead leading an army into

battle while maintaining the resources needed for such warfare. The titles are

often based in a sci-fi or fantasy universe and are distinguished from single

or small-scale multiplayer RTSes by the number of players and common use of a

persistent world, generally hosted by the game's publisher, which continues to

evolve even when the player is offline

3.

Massively

Multiplayer Online Role-playing games (MMORPG)

Most

MMORPGs provide different types of classes that players can choose. Among those

classes, a small portion of players choose to roleplay their characters, and

there are rules that provide functionality and content to this end. Community

resources such as forums and guides exist in support of this play style.

For

example, if a player wants to play a priest role in his MMORPG world, he might

buy a cope from a shop and learn priestly skills, proceeding to speak, act, and

interact with others as their character would. This may or may not include

pursuing other goals such as wealth or experience. Guilds or similar groups

with a focus on roleplaying may develop extended in-depth narratives using the

setting and resources of the game world.

4.

Cross-platform

online play

This

game can to play with other devices beside PC. To connecting the consonal with

PC using internet. This game now so familiar in gamers. Open social network are

developed in computer component to use that game. It like dreamcast,

playstation 2 and Xbox that have connection to the internet. Example Need for

Speed Underground, can be played by PC and Xbox 360.

5.

Massively

Multiplayer Online Browser Game

This

game can be played like Mozilla Firefox, Opera or Internet Explorer. This game

need some application before play this game like HTML (Java Script, ASP, PHP, MySQL). The game

use single player person . one popular game like Pac-Man had got new edition .

6.

Simulation

games

One

of purpose in this game is to give experience

by simulation. There are some type of this game. Some of life-simulation games, construction and

management simulation games and vehicle simulation. One game give the player to

take control of their avatar to do its daily job as human in real life.

ü

Main

point

The

adventage of online games are give physical active, coordination of eyes and

hand, force and develop of brain,

develop skill to communicate, improve english (specially for country use

english as foreign language) and many more. And disadventage of online games

are be lazy, aggressive, loner,

depression, lier and etc.

ü

Signal

the end of main point

I’d like to finnished the main

part of my presentation

Conclusion

ü

Signal

the end of you talk

Okay let move to the

next section

ü

Summarize

the key point

Let me tell what we

can get from our topic so far. Choose what game do you want to play. Take care

with the time, when you want to play and make schedule for your game. Remind to check your capability of your PC

and get more information about your game.

ü

Make

your final statement

Okay, I think that’s

all I told you about what’s online game, adventage and disadventage. And just

for suggestion, always update your information in the internet about the new

game and your game.

ü

Invite

question

As I said before, now

you feel free to ask question, give suggest or anything you want to speak.

Langganan:

Komentar (Atom)